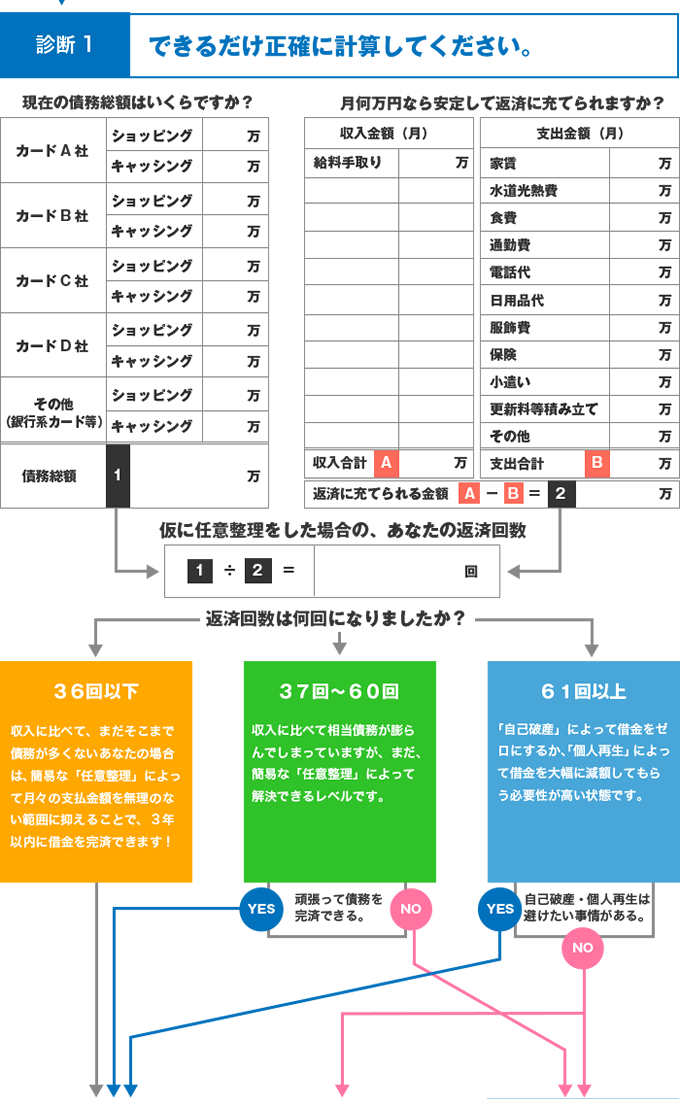

現在ある借金について、専門家を間に入れてカード会社等と交渉し、

●今後の利息の一部または全部の免除

●月々無理のない金額での長期分割弁済

を内容とする和解契約を結びます。

比較的少額の借金に

債務の総額は基本的に減りませんが、月々の支払金額を減らすことができます。また、たいていの場合、将来の利息が免除されますので、月々返済した金額が(利息に充てられず)全額元本の支払いに充てられますから、その分完済が近づきます。債務総額が200万円を超えないような、比較的借金の少ない方にお勧めです。債務整理の中でも、もっとも簡易で、かつ一般的な方法です。