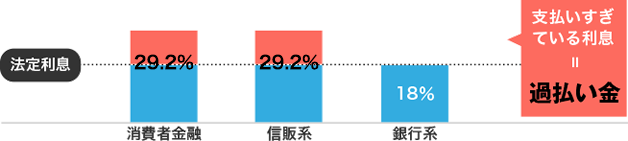

上でご説明したように、平成19年ころより前は、ほとんどの消費者金融業者や信販会社は、利息制限法の制限利率を超える利息を取っていました。そして、我々専門家にお任せいただければ、「過去に取られ過ぎた利息」を、「元本への繰り上げ返済に充てた」ものとみなして、すべての取引を「再計算」して、元本自体を減らすことができます。

では、高い利率での取引がとても長かった場合はどうでしょうか?

最初の返済時から利息は高かったはずですから、

1回目の返済のうち○円分を元本への繰り上げ返済に充てて、

2回目の返済のうち○円分をまた元本への繰り上げ返済に充てて…

ということをずーっと繰り返していけば、そのうちに、「繰り上げ返済分だけで元本が完済されてしまった」という日がくるはずです。

しかし、借りた人は法律の素人ですから、自分が利息を払い過ぎていることなど知りません。

相変わらずATMから出てくる明細書には、「あなたの借入元本は○万円です」と書いてありますから、本当は借金を完済しているのに、それまで通り毎月ATMにお金を入れ続けます。

このように、

「繰り上げ返済分だけで元本が完済されてしまった」日以降に、完済を知らずに業者に支払ってしまったお金のことを、一般に「過払金」または「過払利息」と呼びます。この「過払金」を業者に対して「返してください」と請求することを、「過払金返還請求」と呼ぶのです。