個人再生とは

個人再生の内容を簡潔に説明致します。

個人再生とは,

①住宅をそのまま保有しつつ(住宅ローンはそのまま支払いつつ)

②住宅ローン以外の借金を原則1/5まで減額し

③その減額後の金額を3年もしくは5年間で支払う

手続きになります。

現に住宅を所有してて,これを手放したくない場合

自宅を保有したまま,他の債務を整理したい場合

自己破産できない事情がある場合

に選択される手続きです。

但し,民事再生の手続きでは要件が多くある為,

必ず事前に司法書士に相談するようにしてください。

(必ずしも全てのケースで住宅を保有できる訳ではありません。)。

詳しくは司法書士にご相談くださいませ。

個人再生とはどんな制度ですか?

債務を大幅に減らし、支払いやすくしていく制度です。

個人再生は、裁判所の手続によって

①自分の債務につき、その金額を大幅に減らしてもらう

(例:住宅ローン以外の債務額が500万円~1500万円の場合、債務を最大80%カット)

②減額後の債務について、将来の利息を免除してもらう

③減額後の債務について、3年~5年の分割払いにしてもらう

という制度です。

住宅ローンは従来通り支払うことで、自宅を残すことができます。

再生計画に「住宅資金特別条項」をつければ、

④住宅ローンについて、減額せず従来通り支払っていくことで、住んでいる自宅を守ることができます。

※ただしご自宅に、住宅ローン以外の借入による抵当権が別途ついている場合、残念ながら「住宅資金特別条項」の利用はできません。

つまり、住宅資金特別条項つきの個人再生計画が認められると、ローン支払中の自宅は守りつつ、住宅ローン以外の債務を大幅にカットしてもらえるのです。

「住宅ローンは払っていけるが、他の借金の返済が苦しい」という方にとってはピッタリの制度ということになります。

破産できない事情があるが、借金は大幅にカットしたい方にピッタリです。

また、破産と違って個人再生の場合は、手続中、就ける職業に制限がありませんから、「住宅は持っていないが、現在の仕事の関係で破産はできない、しかし借金は大幅にカットしてほしい」という方にとっても、非常に魅力的な制度です。

※例えば、現在の職業が警備員や保険外交員でも、個人再生であれば仕事を辞める必要がありません。

さらに、これも破産と違って個人再生の場合は、借金の原因が浪費やギャンブル、投資の失敗などでも制度を利用できますので、「借金の原因のほとんどが浪費等のため、自己破産しても免責が下りない可能性がある、でもこのままだと借金が多すぎて完済できない」という方にもおすすめです。

また、借金の全てを免除してもらうのではなく、減額してもらうだけですので、「破産で借金を完全にゼロにするのは良心がとがめる」という方にも利用しやすいかもしれません。

いずれにせよ、借金で苦しんでいるが、何らかの理由で破産ができない、という方にとっては非常に使い勝手のよい制度です。手続にやや時間がかかるというデメリットもありますが、それを上回るメリットのある制度ですので、今後利用される方がますます多くなるのではないかと思います。

どうすれば自宅を守れるの?~住宅資金特別条項とは

個人再生の大きな特徴は、

「ローン支払中の自宅を守りながら、それ以外の債務を大幅にカットしてもらえる」という点です。

もっとも、どんなケースでも自宅を守れるわけではありません。

ここでは、ごく基本的な部分だけをご説明します。

その住宅を、申立をする方ご本人が、住居として使用していること。

もともと住宅資金特別条項が認められたのは、個人再生を申し立てる人が申立によって住む場所を失わないようにという配慮からです。そのため、申立をする方ご本人が住居として使用していない家については、住宅資金特別条項を利用できません。

ただし、転勤等で一時的に家を離れているだけといったケースでは、これを利用できる場合もあります。また、建物の床面積の2分の1以上がもっぱら居住に使われていないと、「住宅」とは言えない為、住宅資金特別条項は利用できません。(詳しくはご相談ください。)

住宅ローンが残っていること

住宅ローンが完済済みであれば、住宅資金特別条項をつける必要はありません。

住宅資金特別条項はあくまで、「住宅ローンを約束通り支払えなくなることで、自宅についた担保権を実行されてしまう」ことを防ぐための手段だからです。

住宅ローンを担保するために、自宅に抵当権がついていること

住宅資金特別条項は、住宅ローン支払中の自宅を抵当権の実行から守るためのものですから、当然です。なお、ローンが終わっている住宅は、そもそも個人再生手続の中で手放す必要はありません。ただし、このような住宅を持っていると、個人再生をしてもほとんど借金が減らず、手続をする意味が薄れる場合がありますので、注意が必要です。(詳細は下の「最低弁済額~借金をどこまで減らせるの?」をご覧ください。)

自宅に住宅ローン以外の担保権がついていないこと

例えば住宅ローン以外に、返済資金や事業資金として別途ご自宅を担保にお金を借りているような場合は、住宅資金特別条項は利用できません。

以上の条件を問題なく満たしているのであれば、通常、住宅資金特別条項をつけることで、自宅を守ることができます。

(個々のケースで住宅資金特別条項の利用ができるかどうかにつきましては、お気軽に弊事務所にご相談ください。)

個人再生のメリット・デメリット

個人再生のメリット

①各業者への返済を一律ストップできる

②各業者からの返済催促がなくなる

③借金を大幅に減額できる

④ローン支払い中の自宅を手放さなくて良い

⑤財産そのものを手放さなくてよい

⑥債務増大の原因がギャンブルや浪費でも

利用できる

⑦職業・資格の制限がない

個人再生のメリットを詳しく見る

個人再生のデメリット

①信用情報機関に事故情報が登録される

②保証人に請求が行く

※住宅ローン以外に保証人が付いている場合のみ

③債権者の反対によって、

再生計画が不認可になることがある

④所有する財産の総額によっては

あまり借金が減らない

⑤あまりにも債務が大きすぎると利用できない

個人再生のデメリットを詳しく見る

個人再生の種類

個人再生と一口に言っても、実は2つの種類があります。ここではその2つ、「 小規模個人再生」と「②給与所得者再生」について簡単にご説明します。

小規模個人再生

小規模個人再生を利用する為の条件は?

① 今のままだといずれ返済が行き詰りそうなほどの借金があること。

借金はあるが、余裕を持って完済できそうな方は、個人再生を利用できません。

② 個人であること。

法人の借金には個人再生は利用できません。(「個人」再生ですからこれは当然です)

③ 将来、継続的に収入が見込めること。

具体的には、今後3~5年の間、継続して定期的な収入が見込める方であれば、個人再生を利用できます。収入源は、アルバイトや年金でも構いません。もちろん自営業でも構いません。しかし、たとえば今の仕事が「短期間限定のアルバイト」だったりすると、この条件を満たさず、制度を利用できません。

このような方の場合、まずは継続して働ける働き口を見つけて頂いてから申立をすることになります。

④住宅ローンを除いた債務の総額が5000万円以下であること。

住宅ローンを除いて5000万円を超えるような借金の処理には、個人再生を利用できません。ただ、事業に失敗して多額の負債を抱えた等の特殊な場合以外で、この条件にひっかかる例は少ないでしょう。

条件はいくつかありますが、実際に問題になるのは、③の収入要件くらいだと思います。個人再生という手続は、それだけ多くの人が使える手続なのです。

給与所得者等再生

給与所得者等再生とは、① の小規模個人再生を利用できる方のうち、さらに以下の条件をも満たした方が利用できる個人再生手続です。

① 給与またはこれに近い定期収入があり、かつ収入の変動の幅が小さいこと

② 再申立制限に抵触しない事

過去7年間に給与所得者等再生をしたり、破産による免責を受けたことがあると、これにひっかかります。

給与所得者等再生のメリット

給与所得者等再生のメリットは、再生計画の認可決定を受けるために債権者の同意が不要なことです。実は、小規模個人再生の場合は、こちらが出した再生計画案に対し、①半数以上の再生債権者、または②再生債権額の2分の1を超える再生債権者が、書面で「不同意」の回答をすると、その再生計画が認可されません。

これに対して給与所得者等再生の場合は、再生債権者の同意が必要とされませんので、仮に再生債権者全員が反対しても、その他の要件に問題が無ければ再生計画案が認可されることになります。もっとも、実際の手続において、「不同意」の回答をする債権者は少ないため、一般的にはそこまで大きなメリットではありません。

給与所得者等再生のデメリット

給与所得者等再生のデメリットは、「小規模個人再生を使った場合より、返済総額が高額になる傾向にある」ことです。給与所得者等再生の手続をとった場合の最低弁済額の計算方法は非常に複雑ですのでここでは紹介しませんが、一般的傾向として、

●年収の高い方

●単身者、もしくは扶養家族がいても少ない方

●再生債権の総額が多い方

については、小規模個人再生の手続をとった場合よりも、最低弁済額が高額になりがちです。

小規模個人再生との使い分け

実際の手続において、再生計画案に対して「不同意」の回答をする債権者は少ないです。そして通常であれば、最低弁済額は小規模個人再生のほうが低くなりますので、特別の事情のない方の場合は、小規模個人再生のほうがご本人にとって有利です。

これに対して、

①債権者の中に、「不同意」の回答をする可能性のある債権者が多い場合、もしくは

②1社で過半数の再生債権を持っているような大口の債権者がいて、しかもその債権者が「不同意」の回答をする可能性が高い場合で、

かつ、③給与所得者等再生による最低弁済額が3年~5年で完済できる程度の金額に収まる場合には、給与所得者再生の手続を選ぶほうがよいことになります。

いずれにせよ、どちらの手続を選ぶのがよいかの判断には、専門家への相談が不可欠です。

個人再生申立をお考えの方は、是非一度、弊事務所にご相談ください。(匿名での相談も承ります。)

最低弁済額~借金をどこまで減らせるの?

よく「小規模個人再生を利用すると、借金が5分の1になります」と言われます。一般論としては正しいのですが、より細かく見ていくと、実際には、その方の負債状況、財産状況により、「最低これだけは返済しなければいけない金額」は違ってきます。

個人再生を利用した場合、次の①または②のどちらか「多い方」の金額を返すことになります。

あなたがお持ちの財産の、現在の実質的な価値の総額までは、

最低でも返さなくてはなりません。

「少なくとも自分が持っている全財産に相当する金額は、返済しなくてはいけない」ということです。

※このため、たとえば住宅ローンの終わった不動産をお持ちの方ですと、その不動産の時価をまるまる返済しないといけませんので、個人再生をするメリットがなくなる場合があります。

他方、住宅ローン支払中の自宅があるけれど、自宅の時価よりローン残額のほうが多い方だと、実質的に自宅の価値は0円となりますので、個人再生のメリットが大きくなります。

下の表の金額までは、最低でも返さなくてはなりません。

債務総額が大きければ大きいほど、減額幅も大きくなります。

※債務が100万円未満の方は、この制度を利用しても債務は減りません。

住宅ローンを除いた債務の総額

※住宅を残す場合 |

「債務総額」という面から

最低返済しなくてはならない金額 |

| ~99万9999円 |

債務全額 |

| 100万〜499万9999円 |

100万円 |

| 500万〜1499万9999円 |

債務総額の1/5 |

| 1500万〜3000万円 |

300万円 |

| 3000万0001円〜5000万円 |

債務総額の1/10 |

| 5000万0001円以上 |

個人再生は利用できません。 |

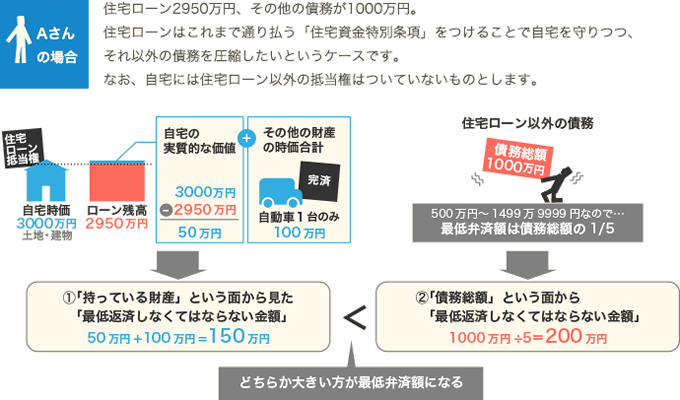

言葉での説明ではわかりにくいと思いますので、実例で見ていきましょう。

まずは、自宅の実質的な価値を計算してみます。

※ご自宅の時価は、近隣の不動産屋等で査定してもらってください。

自宅以外の財産の価値も加えて、財産の総額を出します。

これが、「持っている財産」という面から見た、「最低返済しなければならない金額」になります。

※ここでは簡略化してありますが、実際の手続における財産総額の計算は複雑です。詳しくは弊事務所にご相談下さい。(匿名でのご相談も承ります)

※ローン支払中の自動車等は、個人再生によっても守れません。

住宅以外の財産で現在ローンお支払中のものについては、ローン会社に引き上げられてしまいますので、上の財産に含める必要はありません。(ローン完済ずみの自動車は手放す必要はありません。)

※見落としがちな財産

保険の解約返戻金(ただし合計で20万円までは計算に入れなくてよい)や、退職金(ただし近々退職予定でなければ、「今、自己都合で辞めた時に支払われる退職金の1/8」だけ計算に入れればよい)などがあります。(細かい話ですので詳細はご相談ください。)

次に、「債務総額」の面から最低弁済しなければならない金額を上の表を参考に出します。Aさんの場合、①で計算した最低弁済額150万円と②で計算した最低弁済額200万円のいずれか多い方を返済しなければなりませんので、最低返済額は②の200万円となります。

住宅ローンを完済している場合は、注意が必要です。

この例ですと、Aさんは債務総額が1000万円で、最低弁済額が200万円ですから、実に800万円の債務カットが見込めます。個人再生をする意味は大きいでしょう。逆に、もしAさんが住宅ローンを完済していたら、住宅の時価から住宅ローン残額を差し引くことができませんので、①の金額が3100万円(住宅の実質的な価値3000万、その他100万)に跳ね上がってしまいます。

このように、住宅ローンを完済している方の場合は、個人再生によって債務を減額することができない場合がありますので、慎重な検討が必要です。

返済方法・返済期間

債務の返済は3〜5年の分割になります。

個人再生計画が裁判所によって無事認可されると、再生計画により減額された債務を、3年~5年の分割払いで払っていきます。これとは別に、住宅資金特別条項を使って住宅を守った方は、住宅ローンも払っていきます。

3ヶ月分をまとめて、3ヶ月に1度のお支払いをお勧めしています。

返済は毎月行うことにしてもよいですが、弊事務所では、3か月に1度、3か月分をまとめて支払う形をお勧めしています。そうしておけば、返済中何かの事情で1か月分給与が出なかった、あるいは急な出費があった、といった場合でも、他の月の家計を都合して返済資金をねん出できるためです。

ご負担を軽減するために、ご自身で銀行振込をして頂きます。

個人再生計画認可後の各社へのお支払は、ご自身で毎回、銀行振込して頂きます。※事務所によっては「弁済代行」と言って、弁護士・司法書士の口座に毎回の返済額をまとめて入金すると弁護士等が各債権者に金額を割り振って振り込んでくれる、というところもあります。しかし通常こういった事務所では、弁済代行の事務手数料として、返済1回につき1債権者あたり600~1000円程度の手数料を取っています。仮に1回・1債権者あたりの手数料が800円とすると、債権者が5社ある方の場合、弁護士等に払う弁済代行の事務手数料だけで返済1回あたり4000円を取られてしまうことになります。弊事務所ではこういったご負担を避けるために、振込はご自身でしていただくようにしております。ご了承下さい。

個人再生Q&A

弊事務所では、これまでに1000件を超える債務整理案件を受任し、その数倍に上るご相談のお電話に対応して参りました。そんなご相談の中から、破産に関する「よくあるご質問」とその回答をまとめました。尚、ここに書いていないご質問がございましたら、どうぞご遠慮なく、弊事務所にご相談のください。

個人再生手続の流れ

具体的に個人再生の手続はどのように進むのでしょうか。

まずは流れをご覧ください。

個人再生手続の費用

予納金とは

予納金とは、個人再生手続を進めるための費用としてあらかじめ裁判所に納めるお金のことです。官報公告費等に使われます。