①各業者への返済を一律ストップできる

②各業者からの返済催促がなくなる

③借金が全額免除される(税金等除く)

④一定の財産を手元に残せる

借金のお悩みについてはふくだ総合法務事務所にお任せください。【年中無休(定休日無し)】【夜間土日祝日対応】【相談無料】【全国対応】

![]()

破産は怖い…

それはあなたの誤解かもしれません。

まずは、破産について正しく理解しましょう。

自己破産の内容を簡潔に説明致します。

①現在保有している資産(おおむね20万円以上の資産)を手放すことによって

②あらゆる債務から解放される

手続きになります。

任意整理の手続きでは完済できない場合

収入に比べて債務額が大きい場合

に選択される手続きです。

但し,一定の職業(士業や保険の営業,警備員など)に就いている場合,

一度その職業を辞める必要がありますので注意が必要です。

詳しくは司法書士にご相談くださいませ。

※ 弊所では家族に内緒での自己破産手続を数多く手掛けてきました。家族に内緒での手続きをご希望の方はぜひ弊所にご相談ください。

多額の借金を負ってしまった人が裁判所に申し立てて、裁判所によって自分の財産(ただし一定の範囲を超える分のみ)を処分(売却)してもらい、その代金を債権者に公平に分配するのが「破産手続」です。破産に至った事情等に問題がない場合は、破産手続の終了後に裁判所によって「免責許可決定」が出され、それまで負っていた借金は返さなくてよくなります。

破産と言われると、一般の方は、「裁判所の人が家に来て、家具などを差押していくのではないか?」「戸籍などに破産の事実が載ってしまうのではないか?」「家族に何らかの影響があるのではないか?」…など色々と心配されると思います。

しかし、こういったご心配のほとんどは、誤った知識による誤解です。逆に、やむを得ず多くの借金をしてしまった方にとっては、「破産・免責手続によって借金をいったんゼロにする」ことが、人生の再出発のための唯一の方法となる場合もあります。

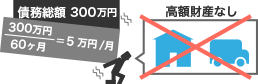

債務総額300万円に対し、300万÷60=5万円を月々払っていくだけの家計の余裕がなく、高価な財産も持っていない。

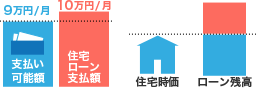

住宅ローンを月10万円支払わなければならないのに、そもそも家計の余裕が9万円しかなくなってしまい、住宅の時価をローン残額が大きく上回る方。

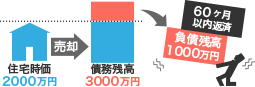

時価2000万の住宅があるが、住宅ローンの残りを含め3000万の債務があり、1000万円の債務を60回以内の分割で返すのは困難な方。

※上記に当てはまらなければ自己破産ができないということではありません。また、上記に当てはまる方でも、自己破産が不適当な方もいらっしゃいます。

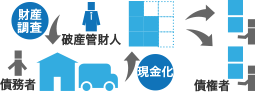

破産手続は本来、「破産管財人」(簡単に言うと、手続を適切・公平に進めるために裁判所が選任した弁護士です)が破産申立をした人の財産を調査し、一定の範囲を超える財産は処分して現金化し、得られた金銭を債権者に公平に分配するという流れで行われます。これが「管財手続」です。破産の原則形と考えて頂いて結構です。

破産管財人を選べば管財人への報酬、財産を売却するのに手間とお金がかかります。一方、普通のサラリーマンや主婦、年金生活の方が破産する場合、管財人の報酬にも満たない程度の財産しかないことがほとんどです。このような場合、仮に破産管財人を選任し、お金と時間をかけて財産調査をしても、結局売れそうな財産が無く、債権者への配当もないまま終了するのが目に見えていて、それ以上手続を進めても無駄になってしまいます。また、破産管財人の仕事には、破産に至った事情等に大きな問題が無いかを調査することも含まれますが、問題無いことが最初から明らかな場合、これも無駄になってしまいます。

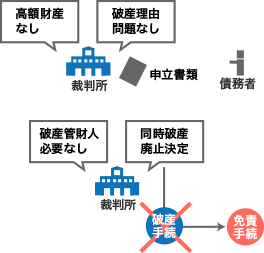

そこで、裁判所では、提出された破産の申立書類を見て、「この人には見るべき財産が無いし、破産に至った事情にも大きな問題がない。このまま手続を進めても、結局配当も無く、他の問題も無く手続が終わることが明らかだから、あえて管財人を選ぶまでもないな。」と判断した場合、「同時破産廃止決定」という決定を出します。

簡単に言うと、「破産手続はいったん開始するが、財産も問題点も無いので、何もせずこのまま破産手続を終わらせ、すぐ免責手続に移る。」という決定です。

この、「同時破産廃止決定」が出るケースのことを、「同時廃止手続」といいます。

●不動産 ●新しい自動車 ●株式 ●合計20万円以上の返戻金のある保険、

●160万円以上の退職金請求権 ●合計20万円以上の預貯金、

●合計20万円以上の現金 ●その他20万円以上の価値のある品物 などがないこと

●ギャンブル・浪費・投資の失敗などで多額の借金を作った

●自分の借金も払えないのに、他人にお金をポンとあげたり、他人の借金の肩代わりをした

●貸金業者等への借金を払えないのに、友人・知人や勤め先だけに優先して多額の返済をした

などの事情がないこと

誰でも多少の浪費やギャンブルはするものです。裁判所も、「この人は1回、100円だけ馬券を買ったことがあるから管財手続だ」というような杓子定規なことはしません。管財手続に回されるのは、あくまでも浪費やギャンブルが「度を超えていた」場合です。では、どの程度が「度を超えた」と言えるのか?裁判官によって色々ですが、我々の過去の経験からすると、借金等の総額が300~400万円くらいで、浪費・ギャンブル等で作った借金が3~4割くらいまでであれば、同時廃止手続にしてもらえる可能性は十分あると思います。(これ以上だと絶対に管財、これ以下なら絶対に同時廃止というわけでもありませんが。)

もちろん、こういったケースを同時廃止にしてもらうためには、それだけしっかりとした申立書を作り、裁判所に、「これだけ具体的に事情を調査し、財産なども細かく調べてあるのなら、管財人をつけるまでもないな。」と思ってもらう必要があります。その意味で、特に借金の原因に浪費などがある方は、破産申立を依頼する専門家を慎重に選んでいただきたいと思います。

ギャンブルや浪費で多額の借金を作ってしまったという方で、管財手続に回された場合でも、実は免責が認められないケースというのはほとんどありません。免責が認められないのは、例えば「財産隠し」をしたり、裁判所や管財人にウソの報告をしたり、詐欺まがいの方法で借金をした挙句それを浪費してしまったりといった、極めて悪質な事例に限られます。一般の方であれば、(同時廃止になるか管財手続になるかはともかくとして)最終的には免責を受けられると考えて頂いて結構です。

自己破産をご依頼頂いた後は、以下の流れで手続が進みます。なお、これは同時廃止手続の場合の流れです。

管財手続になる場合は、STEP7以下にもういくつか段階があります。詳しくはご相談ください。

最初の相談

介入通知の発送・業者からの資料取り寄せ

申立書の下書・必要書類の収集

補充ヒアリング・追加書類収集

書類の完成、破産申立

破産審尋(裁判官との面談)

破産手続開始決定(同時廃止手続の場合、同時破産廃止決定)

免責審尋

免責許可決定

免責許可決定の確定

弊事務所では、これまでに1000件を超える債務整理案件を受任し、その数倍に上るご相談のお電話に対応して参りました。そんなご相談の中から、破産に関する「よくあるご質問」とその回答をまとめました。尚、ここに書いていないご質問がございましたら、どうぞご遠慮なく、弊事務所にご相談ください。

弊事務所に初めて借金問題のご相談を頂く場合、ほとんどの方がこうおっしゃいます。「破産だけはしたくないんです。借りたお金は何年かけても返していくので、何とかなりませんか…?」確かに「破産」という言葉の響きは重いものです。また、「自分で借りたのだから、どんな事情があろうと最後まできちんと返したい」というお気持ちもよく判ります。しかし、現実問題として、例えば毎月の家計にギリギリ3万円しか余裕のない方が、300万円の債務を返済しようとすれば、100か月(8年4か月)かかってしまいます。丸8年以上もの間、食費も切り詰め、周りとの付き合いも一切絶って、(ギリギリの返済では、親戚の冠婚葬祭に出席する費用すら出せません)ひたすら借金を返すだけの機械と化す…。これは、人間らしい生活とは程遠い世界です。こんな生活を、今40歳の方であれば、48歳になっても続けなければならないのです。また、長い返済生活の間には、病気やケガもあり得ます。そういうとき、すべてを返済に充てていたせいで、全く貯金がなかったら…。結局、身内の方や、お知り合いの方に泣きつくほかは無くなり、自分の借金のことで、周りに迷惑をかけてしまいます。

さらに、一時の気の迷いで、いわゆる「ヤミ金融」からお金を借りてしまうと、これは最悪です。ヤミ金の利率は、信販会社や消費者金融の利率の「数十倍~数百倍」です。利息だけでも、とても返し切れるものではありません。そして、1日でも返済が滞れば、ヤミ金は容赦なく、親族、ご近所、お勤め先、さらにはお子さんの通う学校にまで、取り立ての電話をかけてきます。こうなれば、もはや正規の業者への返済どころではなくなって、親戚、ご近所、勤め先まで巻き込んだ、大変な騒ぎになってしまいます。「破産」というと、何か「取り返しのつかないこと」というイメージがありますが、本当に取り返しがつかなくなるのは、「本来、破産すべきであったタイミングで破産しなかったとき」です。逆に、自己破産・免責の手続というのは、「心ならずも多額の債務を負ってしまった方のために国が用意した、最後の命綱」なのだということを、是非、覚えておいて頂ければと思います。